S&P 500'de Yükseliş Devam Ediyor: Dikkat Edilecek İsimler

S&P 500 yılı başından bu yana %17 kazanç sağladı ve zirve noktalarına ulaştı. Bu kazançlar, bu bahar piyasaların büyük bir düşüş yaşadığı göz önüne alındığında daha da dikkat çekici. Nisan ayındaki o düşük seviyeden bu yana, indeks yaklaşık %37 oranında artış gösterdi.

Ancak bu olumlu hava içinde dikkat edilmesi gereken bazı sesler de mevcut. Bank of America'dan stratejist Savita Subramanian, yatırımcıların temkinli olmaları gerektiğini vurguluyor. Subramanian, "Ayı piyasası göstergelerimiz, S&P 500 zirvesini genellikle takip eden tetikleyicileri işaret ediyor. Bugün, göstergelerimizin %60'ı aktif, bu da önceki zirvelerden önceki ortalama %70'in altında... Tarihsel karşılaştırmalar sorunlu, çünkü bugünkü S&P daha kaliteli, varlık hafif, daha az kaldıraçlı vb. Ancak riskler artıyor ve S&P 500 için değerleme tabanının muhtemelen bugünkü seviyelerden daha düşük olduğunu düşünüyoruz... Seçici olunması gerektiğini düşünüyoruz," dedi.

Bu bağlamda, Bank of America hisse senedi analistleri seçici bir yaklaşım sergiliyor ve gelecekte değer görecek hisseleri belirliyorlar. Bu çerçevede, Doximity ve Wayfair gibi şirketler dikkat çekiyor.

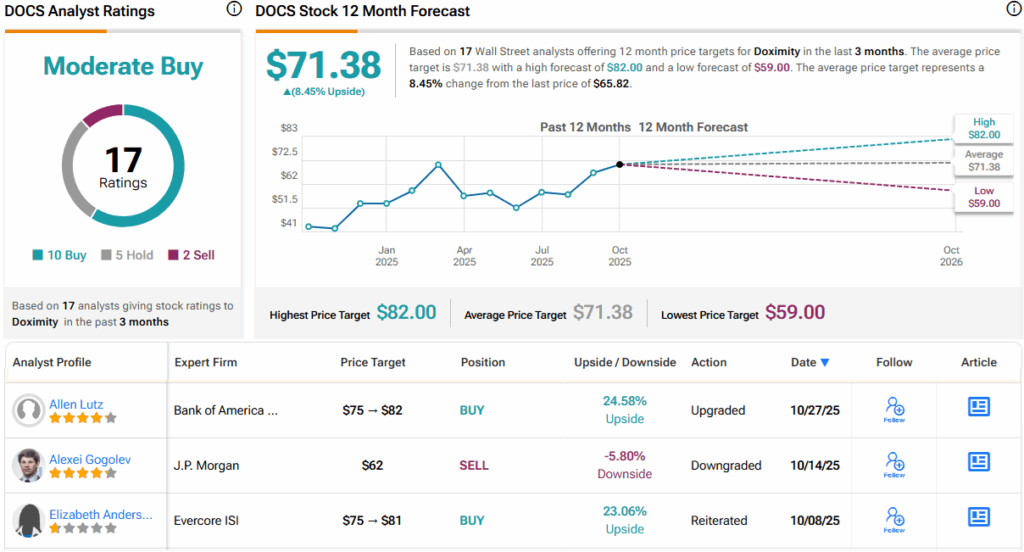

Doximity (DOCS), tıbbi alanda profesyonel bir ağ platformu olarak dikkat çekiyor. Şirket, ABD sağlık sektöründe en büyük çevrimiçi ağ olma iddiasında ve ABD'li doktorların %80'i ile hemşire pratisyenlerinin ve doktor asistanlarının %50'si platformda doğrulanmış üye olarak bulunuyor. Doximity, mobil hekimlik üzerinde yoğunlaşarak, sağlık hizmeti sağlayıcılarının birbirleriyle iletişim kurmasını ve hastalarla video görüşmeler yapmasını sağlıyor.

Bu yıl Doximity, Pathway Medical adlı Kanada merkezli bir şirketi 36 milyon dolara satın aldı. Bu satın alma, Doximity'nin AI (yapay zeka) ve klinik veri setlerini genişletmesini sağlayacak.

Finansal açıdan ise Doximity, 2023 mali yılının ilk çeyrek gelirini 145.9 milyon dolar olarak açıkladı. Bu rakam, bir önceki yıla göre %15 artış gösterdi ve tahminleri aştı. Şirket, çeyrek dönem içinde $0.36 hisse başına kazanç bildirdi ve serbest nakit akışında %52'lik büyüme sağladı.

Bank of America analisti Allen Lutz, sağlık sektöründeki düzenlemelerin Doximity için avantaj oluşturduğunu belirtiyor ve hisseye alım önerisi veriyor. Lutz, Doximity için $82 fiyat hedefi belirleyerek, hissenin önümüzdeki yıl yaklaşık %24.5 değer kazanabileceğini öngörüyor.

Wayfair, Inc. (W) ise yurtdışında mobilya ve ev eşyaları satışı yapan bir diğer dikkat çekici şirket. 2002 yılında kurulan Wayfair, yaklaşık $13.3 milyar piyasa değerine sahip ve geçen yıl 11.9 milyar dolar gelir elde etti. Şirket, 21 milyon aktif müşteri ve 30 milyonun üzerinde ev ürünü ile küresel bir işletme olarak öne çıkıyor.

Son çeyrek sonuçlarına göre, Wayfair'ın 21.2 milyon aktif müşterisi bulunuyor ancak bu rakam geçen yıla göre %2.3 azalmış durumda. Yine de, müşteri başına gelir %6.1 artış göstererek $578 seviyesine ulaştı. Şirket, 3. çeyrekte 3.1 milyar dolar gelir elde etti ve bu, geçen yılın aynı dönemine göre %7'lik bir artış anlamına geliyor.

Bank of America analisti Michael McGovern, Wayfair'ın güçlü konumunu ve performansını vurguluyor ve hissenin alım için uygun olduğuna inanıyor. $130 fiyat hedefi ile hisse için %27'lik bir artış potansiyeli olduğunu belirtiyor. Wayfair hisseleri şu anda $102.40 seviyelerinde işlem görüyor ve $112.22 ortalama fiyat hedefi, %10'luk bir büyüme alanı sunuyor.

Sizin İçin Derlendi

.png)

Yakında Tüm Platformlarda

Sizlere kesintisiz haber ve analizi en hızlı şekilde ulaştırmak için. Yakında tüm platformlarda...

.png)